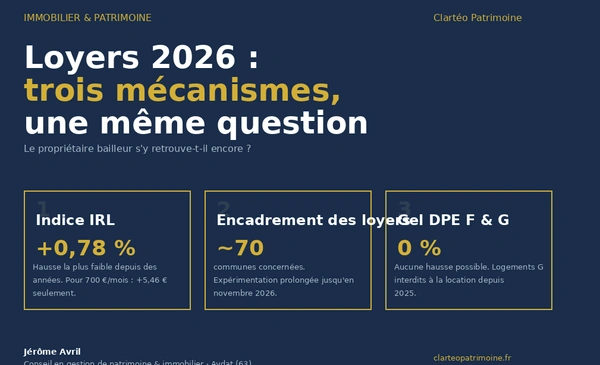

Après la forte remontée des taux en 2023 puis leur détente progressive, beaucoup d’emprunteurs craignaient un nouveau coup de chaud à l’automne 2025. Finalement, le scénario qui se dessine est celui d’une relative stabilité.

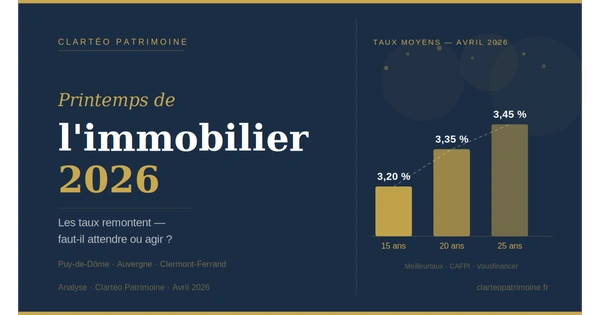

Selon les derniers barèmes communiqués par les banques, les taux des crédits immobiliers se situent aujourd’hui majoritairement entre 3 % et 3,5 % sur des durées de 15 à 25 ans. Les meilleurs profils peuvent encore obtenir des conditions sous les 3 %, y compris sur 25 ans, après négociation.

1. Où en sont les taux fin 2025 ?

Les données citées dans l’article montrent qu’en octobre, le taux moyen hors assurance tournait autour de 3,14 %, avec une très légère hausse par rapport à septembre. On parle de variations de l’ordre de 0,02 point, autant dire une quasi-stabilité.

Dans le détail, les courtiers évoquent par exemple :

autour de 3,1–3,2 % sur 15 ans,

3,2–3,3 % sur 20 ans,

3,3–3,45 % sur 25 ans, en fonction du profil de l’emprunteur (revenus, épargne, type de projet…).

Pour les dossiers les plus solides, certains établissements acceptent de descendre en dessous des 3 % sur toutes les durées, avec des planchers autour de 2,8 % sur 15 ans.

2. Pourquoi les taux ne repartent pas franchement à la hausse ?

Plusieurs facteurs expliquent cette situation plutôt apaisée :

La Banque centrale européenne a stabilisé sa politique monétaire, ce qui limite les tensions à la hausse sur le coût de l’argent pour les banques.

Les marchés obligataires, après avoir réagi aux incertitudes politiques, se sont calmés plus vite que prévu. Les taux auxquels l’État français emprunte (OAT) se sont détendus, ce qui a contribué à contenir les taux immobiliers.

La concurrence entre banques reste bien présente : certaines redeviennent plus offensives pour attirer de nouveaux clients avec le crédit immobilier, notamment sur les profils « intermédiaires » (revenus ni très faibles, ni ultra-premium).

Résultat : loin d’une flambée annoncée, on observe même quelques baisses de barèmes en novembre, de l’ordre de 0,05 à 0,20 point dans certaines banques. Ce ne sont pas des mouvements spectaculaires, mais pour un achat immobilier, cela peut représenter des milliers d’euros d’intérêts en moins sur la durée du prêt.

3. Qui profite des meilleurs taux ?

Comme toujours, les écarts se font :

sur le niveau de revenus et la stabilité professionnelle,

sur le taux d’endettement après projet,

sur l’épargne résiduelle laissée de côté après l’apport,

et sur la qualité globale du dossier (gestion des comptes, cohérence du projet, etc.).

Les banques cherchent à financer en priorité :

des ménages bien installés, avec des revenus réguliers,

des projets cohérents (résidence principale, parfois investissement locatif bien calibré),

et des clients avec lesquels elles peuvent construire une relation à long terme (domiciliation des revenus, épargne, autres produits).

Dans ce contexte, ce n’est pas uniquement « la meilleure banque » qui fait la différence, mais la qualité du montage et de la préparation du dossier.

4. Faut-il attendre ou avancer sur son projet ?

Le message principal de l’article est clair : à court terme, les professionnels s’attendent plutôt à une stabilité des taux jusqu’à la fin de l’année. Les incertitudes politiques et budgétaires existent, mais les marchés semblent pour l’instant les avoir intégrées.

Concrètement, pour un acquéreur :

Attendre en espérant un gros décrochage des taux est risqué : rien ne garantit une baisse forte.

Profiter d’un marché plus apaisé et de banques à nouveau prêtes à prêter à des profils “solides mais pas forcément premium” peut être une opportunité.

Le vrai levier, aujourd’hui, est souvent de soigner son dossier (apport, projet, plan de financement) et de se faire accompagner, plutôt que d’essayer de “timer” le marché au dixième de point près.

5. Mon accompagnement pour vos projets immobiliers

Dans ce contexte de taux stabilisés mais encore exigeants, mon rôle, en tant que conseiller immobilier Optimhome, c’est de t’aider (ou d’aider tes clients) à :

Clarifier le projet : résidence principale, secondaire, investissement, budget réaliste, zone de recherche.

Anticiper le financement : voir ce qui est envisageable avec votre situation, ajuster le budget si nécessaire, préparer les éléments clés à présenter à votre banque ou à votre courtier.

Sécuriser chaque étape : du calcul de l’enveloppe d’emprunt à la négociation du prix du bien, en passant par le calendrier de compromis et de signature définitive.

Sur un secteur comme Aydat et plus largement le Puy-de-Dôme, où les marchés sont très différents entre cœur de métropole, villages, secteurs touristiques ou de loisirs, l’enjeu est double :

trouver le bon bien au bon prix,

s’assurer que le financement soit cohérent avec ton projet de vie (ou de location) et ton niveau de confort financier.

Nous pouvons faire ensemble un point personnalisé sur ta capacité d’emprunt actuelle, la faisabilité de ton projet et la meilleure manière de le structurer dans ce contexte de taux.